很多企业在做研发费用加计扣除申报时,都会遇到一个高频问题:知识产权年费到底能不能计入研发费用加计扣除?

结合最新税收政策与稽查实务,直接给结论:不能。

知识产权年费不属于研发费用加计扣除允许归集的 “其他相关费用”,申报时严禁计入,否则会面临纳税调整风险。需要做加计扣除的企业,欢迎咨询凯东:18925013972 (微信)

研发费用加计扣除对 “其他相关费用” 实行严格正列举管理,未在清单内的费用一律不得加计扣除。

依据两大核心文件:

- 《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)

- 《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告 2017 年第 40 号)

政策明确 “其他相关费用” 包含:

- 技术图书资料费、资料翻译费

- 专家咨询费、高新科技研发保险费

- 研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用

- 知识产权的申请费、注册费、代理费

- 差旅费、会议费

- 职工福利费、补充养老保险费、补充医疗保险费

重点:只列申请 / 注册 / 代理,未列 “年费”。按正列举原则,年费不得加计扣除。

某地税务稽查局在检查中发现,某公司将0.7 万元知识产权年费计入研发费用并申报加计扣除。

稽查结果:全额调减该笔费用,做纳税调整。

这说明:实务中,税务机关一致认定年费不属于可加计扣除范围,企业切勿侥幸归集。

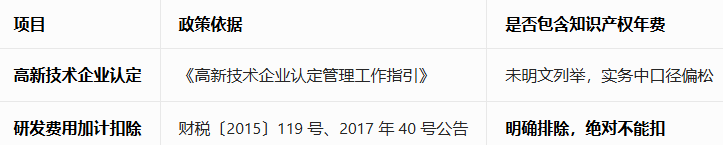

不少企业混淆高新技术企业认定与研发加计扣除的费用口径,两者不能通用:

提醒:加计扣除必须严格按税务正列举口径,不能套用高企标准

怎么入账、怎么申报?

1. 费用归集要分开

知识产权申请、注册、代理阶段费用 → 计入研发费用 — 其他相关费用(可加计扣除)

知识产权后续年费、维持费 → 计入管理费用(不可加计扣除)

2. 申报口径要分清

同时做高企认定与加计扣除申报时,两套数据要分开,避免用高企数据直接申报加计扣除导致风险。

3. 凭证要留存

年费虽不能加计扣除,但仍属于企业合法经营支出,合同、付款凭证、缴费通知书需完整留存,以备核查。

申请 / 注册 / 代理费可扣,年费不可扣,一字之差,税务结果完全不同。

同时做高企与加计扣除的企业,务必分口径归集,避免一锅烩引发风险。

如果你是财务、办税人员,建议把这一条记入企业研发费用内控清单,从源头规避纳税调整与滞纳金风险。

需要做加计扣除的企业,欢迎咨询凯东:18925013972 (微信)

18925013972

18925013972